Tu possèdes un talent pour la couture et souhaites te lancer en tant qu’indépendante. Passer de la passion à l’activité professionnelle demande de choisir la bonne fondation légale pour ton entreprise. La couturière est considérée comme une activité artisanale (confection, retouche) ou artisan-commerçante (si tu vends tes créations faites avec des matières achetées).

Quel statut juridique pour couturière professionnelle ?

Choisir ton statut juridique détermine ton organisation fiscale, sociale, et surtout, l’étendue de ta responsabilité en cas de difficulté.

L’entreprise individuelle (EI) : simplicité légale et fiscale

L’entreprise individuelle (EI) est le cadre juridique le plus simple pour te lancer seule. Il remplace le statut d’autoentrepreneur, dont l’appellation est d’ailleurs régulièrement utilisée pour le statut d’EI. La création d’une EI ne demande pas de capital social ni de rédaction de statuts complexes.

L’avantage majeur de l’EI depuis 2022 est la séparation automatique des patrimoines. Tes biens personnels (ta maison, tes économies personnelles) sont désormais protégés et ne peuvent pas être saisis pour régler tes dettes professionnelles.

L’EI t’offre deux options concernant ta fiscalité :

- Le régime réel (simplifié ou normal) : ce régime est choisi si tu as des frais de fonctionnement importants (achat régulier de tissus, grosses machines, loyer d’atelier). Il te permet de déduire toutes tes charges réelles (frais d’achat, salaires éventuels, loyers) de tes revenus pour calculer ton bénéfice imposable, sans limitation de chiffre d’affaires. La comptabilité est cependant plus exigeante.

- Lee régime micro-entreprise : tu choisis ici un régime social et fiscal simplifié. C’est le choix idéal pour démarrer. Tu bénéficies d’une gestion allégée : tu déclares ton chiffre d’affaires (CA) encaissé, et un abattement forfaitaire est appliqué pour calculer ton bénéfice imposable (50 % pour les services artisanaux / 71 % pour les activités de vente). Ce régime est soumis à plafond de chiffre d’affaires couturière micro-entreprise (en 2025, 77 700 € pour tes services artisanaux ou 188 700 € pour l’artisan-commerçant, avec une limite de 77 700 € pour la partie service de ton activité). Tu ne peux pas déduire tes frais réels.

Franchise en base de TVA et micro-entreprise couture

Des plafonds, mais pourquoi faire ? Le régime micro-entreprise te fait bénéficier de la franchise en base de TVA, ce qui te permet de ne pas avoir à gérer la perception de la TVA et son reversement à l’Etat.

Tant que ton chiffre d’affaires ne dépasse pas un certain seuil (généralement 36 800 € pour les services et 91 900 € pour la vente), tu es dispensée de facturer la TVA à tes clients. Tes prix sont donc affichés hors taxes. Cela te donne un avantage concurrentiel, car tu ne la répercute pas sur le prix final. En contrepartie, tu ne peux pas récupérer la TVA sur tes achats professionnels.

Tu devras facturer la TVA, même si tu restes sous le plafond du régime micro-entreprise, si tu dépasses ces seuils, fixés en 2025 à :

- vente : 85 000 € en année N-1 ou 93 500 € en année N,

- services : 37 500 € en année N-1 et 41 250 € en année N.

Comble du comble, tu es soumise à la TVA dès le premier jour où tu dépasses ces seuils.

Le versement libératoire de l’impôt

Si tu choisis le régime micro-entreprise, tu peux aussi opter pour le versement libératoire de l’impôt sur le revenu. C’est un mécanisme très pratique qui te permet de payer tes impôts en même temps que tes cotisations sociales, soit mensuellement, soit trimestriellement, sur la base d’un pourcentage de ton CA. Tes impôts sont ainsi réglés à la source.

Attention, cette option est soumise à une condition de ressources : le revenu fiscal de référence (RFR) de ton foyer fiscal de l’avant-dernière année (année n-2) ne doit pas dépasser certains seuils. Si tu ne remplis pas cette condition, tu paieras tes impôts l’année suivante, après application de l’abattement forfaitaire.

Créer une société : EURL ou SASU

Si tu as un projet avec des investissements lourds ou si tu prévois de t’associer, créer une société unipersonnelle est plus pertinent. Ces formes (EURL ou SASU) offrent une responsabilité limitée (seul le capital est engagé) et permettent de déduire l’intégralité de tes charges réelles sans limitation de CA.

Elles sont plus complexes à créer et à gérer et exige la rédaction de statuts et une comptabilité complète.

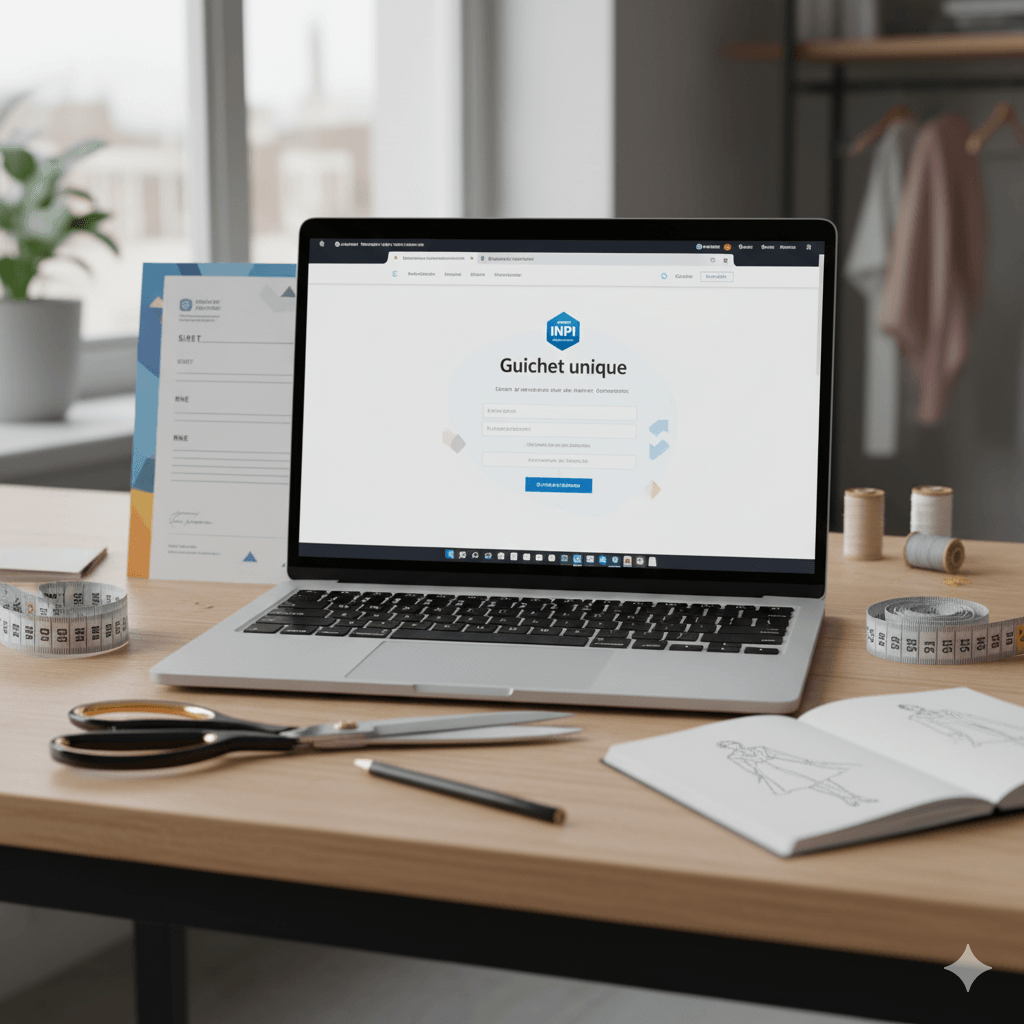

Les démarches d’immatriculation et les obligations

La démarche de création est aujourd’hui centralisée sur une seule plateforme : le guichet unique des formalités d’entreprises de l’institut national de la propriété industrielle (INPI) (source : formalites.entreprises.gouv.fr).

Comment s’immatriculer couturière artisanale INPI

- Dépôt du dossier : tu te rends sur le site du guichet unique, remplis le formulaire de déclaration (P0 pour une EI, M0 pour une société) et joins les pièces justificatives (copie de pièce d’identité, justificatif de domicile).

- Immatriculation artisanale : ton activité étant artisanale, le guichet unique transmet ton dossier à la chambre de métiers et de l’artisanat (CMA) pour ton inscription au registre national des entreprises (RNE) en tant qu’artisan.

- Justification de la qualification : la profession de couturière n’est pas soumise à une obligation de diplôme pour l’exercice. Toutefois, pour t’immatriculer au RNE en tant qu’artisan, tu dois justifier d’un diplôme (CAP, BEP ou équivalent), soit une expérience professionnelle d’au moins trois ans dans le métier (source : entreprendre.service-public.fr). C’est donc la preuve d’un savoir-faire qui est demandée.

- Stage de préparation à l’installation (SPI) : ce stage est aujourd’hui facultatif (loi PACTE de 2019), mais la CMA peut te le proposer. Il s’agit d’une formation courte et payante qui couvre les bases de la gestion d’entreprise, ce qui peut être un vrai plus avant de te lancer.

Les autres obligations initiales ou récurrentes

Je ne voudrais pas te décourager, mais ce n’est pas fini. Une fois ton entreprise créée, d’autres obligations administratives et financières t’attendent.

- Déclaration URSSAF de l’entreprise individuelle de couture: ton dossier est automatiquement transmis à l’Urssaf qui est ton interlocuteur pour tes cotisations sociales. Tu dois déclarer ton chiffre d’affaires (mensuellement ou trimestriellement) sur leur portail et payer les charges sociales correspondantes. C’est l’Urssaf qui te notifie ton affiliation au régime social des indépendants.

- Compte bancaire dédié : tu dois ouvrir un compte bancaire séparé de ton compte perso pour ton activité professionnelle. Ce compte doit enregistrer toutes les transactions liées à ton entreprise. Attention, si tu choisis l’EI sous le régime micro-entreprise et que ton CA dépasse 10 000 € pendant deux années consécutives, l’ouverture d’un compte dédié devient obligatoire. Alors si ce n’est pas obligatoire dès le début, tu verras que le séparer dès le début te simplifie grandement la gestion par la suite.

- Assurance responsabilité civile professionnelle (RC Pro) : bien que la couture ne soit pas une profession réglementée qui impose la RC Pro, cette assurance est indispensable pour couvrir les dommages matériels ou corporels que ton activité pourrait causer à un tiers. Par exemple, si tu abîmes le tissu d’une cliente ou si un client se blesse dans ton atelier.

- La Cotisation foncière des entreprises couturières(CFE) : c’est la grande surprise pour beaucoup. Il s’agit d’un impôt local dû par toutes les entreprises. Tu en es exonérée la première année de ton activité. Par contre, tu devras la payer à partir de la deuxième année. Son montant varie selon la commune où est domiciliée ton entreprise. Tu dois effectuer une déclaration initiale auprès des services des impôts des entreprises (SIE) l’année de la création pour qu’ils puissent calculer ta CFE l’année suivante.

Tableau comparatif des statuts juridiques pour les nouvelles couturières

| Caractéristique | Entreprise Individuelle (EI) – Régime Micro-entreprise | Entreprise Individuelle (EI) – Régime Réel | EURL / SASU (Société) |

|---|---|---|---|

| Plafond de CA | Oui (77 700 € ou 188 700 €) | Non | Non |

| Déduction des charges réelles | Non (abattement forfaitaire) | Oui (frais réels déduits du CA) | Oui (frais réels déduits du CA) |

| Franchise en base de TVA | Oui (jusqu’à 37 500 € ou 85 000 €) | Non, tu es soumis à la TVA | Non, tu es soumis à la TVA |

| Versement libératoire | Oui, sous conditions de Revenu Fiscal de Référence (RFR) | Non | Non |

| Comptabilité | Très simplifiée (livre des recettes) | Complète (bilan) | Complète (statuts, bilan, etc.) |

| Protection patrimoine | Automatique et totale | Automatique et totale | Responsabilité limitée aux apports |

| Statut social du dirigeant | TNS (travailleur non salarié) | TNS | Gérant TNS (EURL) ou assimilé salarié (SASU) |

| Idéale pour | Démarrage, faible investissement, activité complémentaire | Activité principale avec charges importantes, croissance rapide | Investissements lourds, projet d’association, optimisation fiscale |

Fais le premier pas

Te lancer en tant que couturière professionnelle demande de bien comprendre les bases légales et fiscales.

Retiens l’essentiel :

- l’entreprise individuelle (EI) est ton premier palier. Si tu as peu de charges et que tu ne penses pas dépasser les plafonds de CA au début, l’EI en régime micro-entreprise te simplifie énormément la vie administrative et te permet de bénéficier de la franchise en base de tva.

- si tu prévois d’investir massivement ou si tes charges réelles sont lourdes (loyer d’atelier, achats fréquents), le régime réel de l’EI ou la création d’une société comme la SASU est plus avantageux fiscalement.

Au début, ce qu’il faut faire absolument, c’est t’immatriculer correctement via le guichet uniqu